ノーベル賞受賞者が提唱する理論に基づいた金融アルゴリズムをつかって、最適なポートフォリオを作成してくれるウェルスナビ。

そのため、資産運用に慣れていない初心者や手間を掛けずに資産運用をしたいという方に人気があります。

しかし、初心者といえども資産運用には知っておかなければならない言葉があるのをご存じですか?

ここでは、資産運用には欠かせない「複利」と「単利」の意味、ウェルスナビを用いて複利運用した際のリターンなどについて解説します。

目次

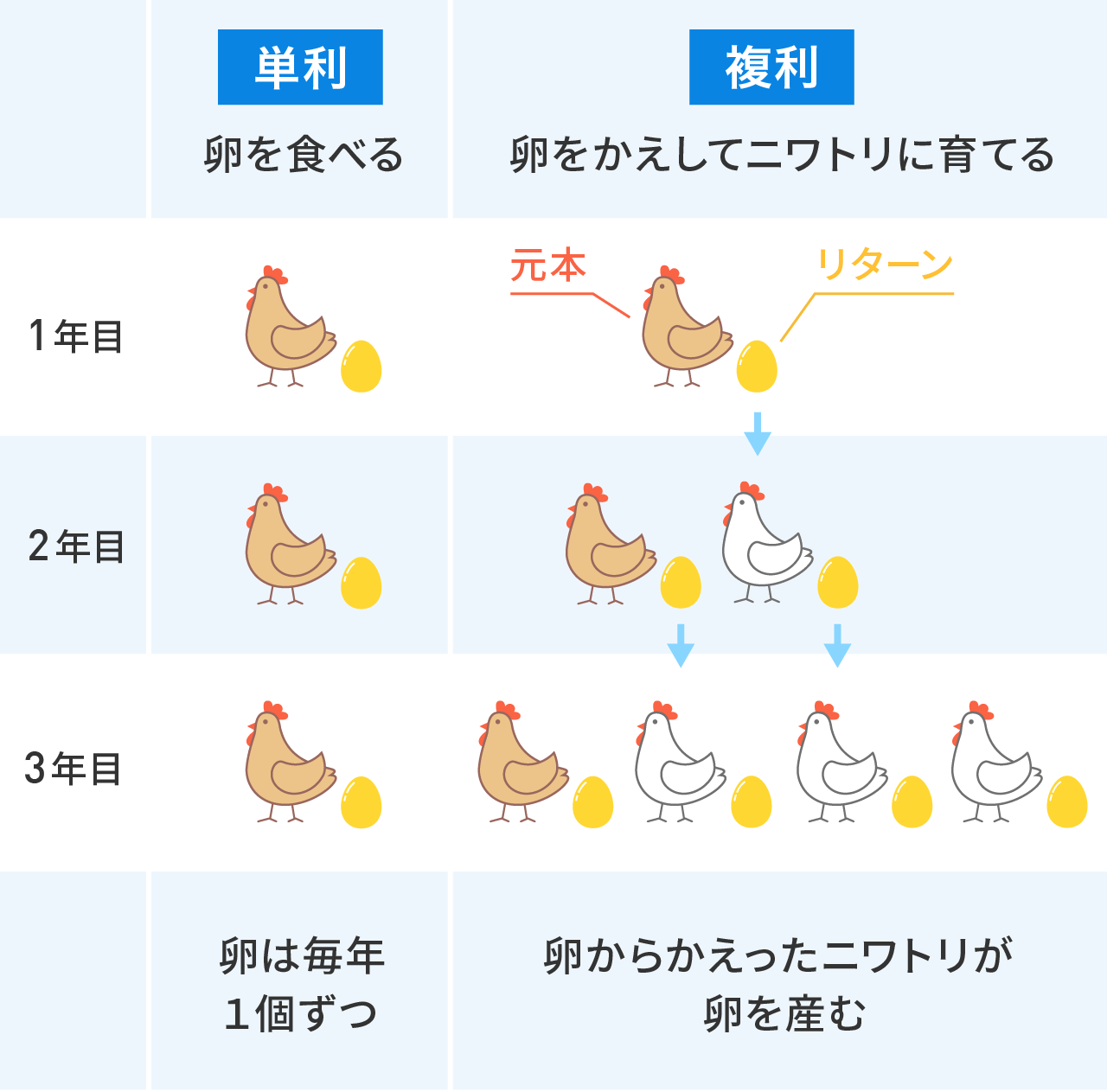

そもそも複利って何?単利とは何が違う?

ここではウェルスナビを例に「複利」の説明を詳しくします。

「複利(複利法)」とは、投資した元本に対して「発生した利息」を受け取らずに、「元本に上乗せ」する投資のやり方です。

元本を成長させながら運用でき、資産形成がスピードアップします。

金融商品には「単利法」と「複利法」という2種類の金利がありますが、「金利の対象に配当を含むか含まないか」という違いがあります。

どちらを使用するかによって、資産が増えるスピードが大きく変わります。

複利の力は偉大なり

投資家が好きな言葉

— Gaz(ガズ)@ブログ更新中 (@gazooblog) April 25, 2020

「複利の力」

複利とは

儲けた利益さえも

資産運用で増やすという考え方。

利回りが大きいほど

指数関数的に資産が増えます。

例えば

100万円を500万円にするために

利回り20%取れたとして

単利なら20年もかかる。

複利なら500万円にするのに

9年でいけます! pic.twitter.com/PFT9yOEb0L

複利計算の例で、効果を実感しよう

たとえば、元本100万円を5%の年利で運用した場合、年に5万円の金利が発生します。「単利法」の場合はその先も元本は100万円のままですが、「複利法」は発生した利益が元本に組み込まれるため、翌年の元本は105万円となります。これを続けていくと次のような差が生じます。

表:複利と単利の運用結果の違い

| 複利 | 単利 | |||||

| 投資元本 | 利息 | 総資産額 | 投資元本 | 利息 | 総資産額 | |

| 1年 | ¥1,000,000 | ¥50,000 | ¥1,050,000 | ¥1,000,000 | ¥50,000 | ¥1,050,000 |

| 2年 | ¥1,050,000 | ¥52,500 | ¥1,102,500 | ¥1,000,000 | ¥50,000 | ¥1,100,000 |

| 3年 | ¥1,102,500 | ¥55,125 | ¥1,157,625 | ¥1,000,000 | ¥50,000 | ¥1,150,000 |

| 4年 | ¥1,157,625 | ¥57,881 | ¥1,215,506 | ¥1,000,000 | ¥50,000 | ¥1,200,000 |

| 5年 | ¥1,215,506 | ¥60,775 | ¥1,276,281 | ¥1,000,000 | ¥50,000 | ¥1,250,000 |

※表は左右にスクロールできます

このように5年運用しただけでも総資産額に2万6281円の差が発生します。つまり、運用が長期に渡るほどその差はより広がるということです。このように、雪だるま的に総資産を膨らませることができるのが「複利法」の最大のメリットと言えます。

ウェルスナビの複利で運用したときのリターンはどのくらい?

引用元:リターンがリターンを生む「複利」のチカラ/ウェルスナビ

ウェルスナビは、分配金を再投資する複利法で資産運用を行い、利用者は特に何かをする必要はなく、自動的に複利での運用となります。つまり、放っておくだけで資産運用が可能なのです。

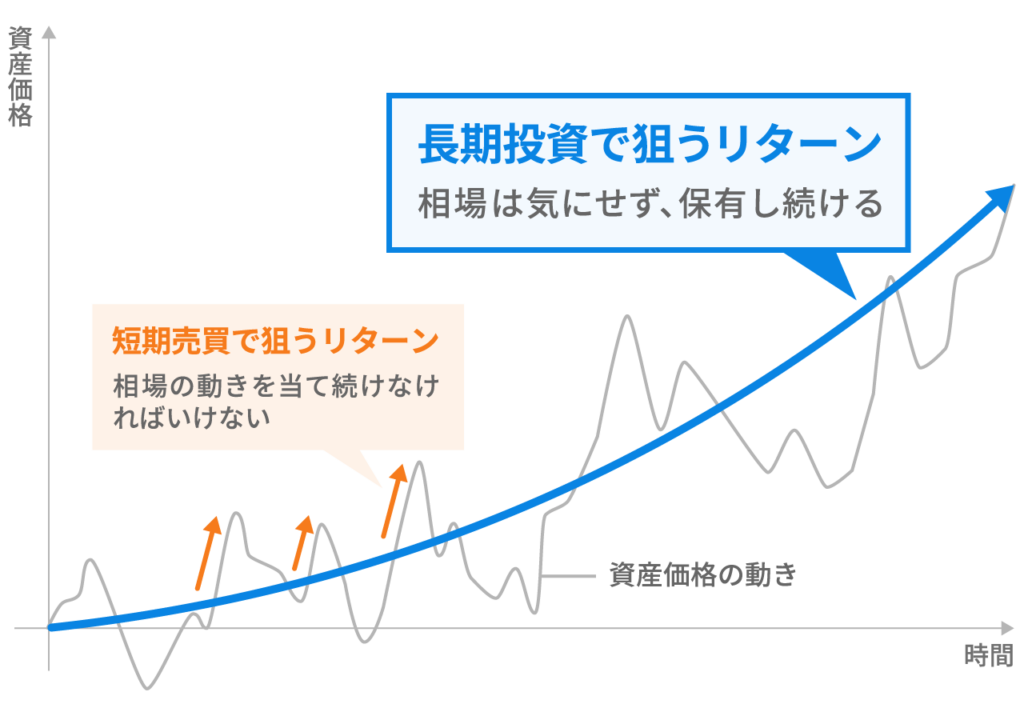

では、複利での運用を最大限活用するにはどうしたらいいのでしょうか。これはずばり長期運用することが重要であると言えます。

日本と米国のGDPについて、識者の見解は?

1人当たりのGDPの各国比較。

— 高橋 聡-SEO上手なWebライター (@Anti_Neolibe) September 8, 2021

日本

1997年 431万円

2017年 436万円

イギリス

1997年 1万6300ポンド

2017年 3万1300ポンド

アメリカ

1997年 3万1400ドル

2017年 6万100ドル

フランス

1997年 2万2200ユーロ

2017年 3万5500ユーロ

日本の1人当たりのGDPの伸び率がいかにヤバいかわかります。

https://twitter.com/libertariman/status/1422386735376334848?s=09

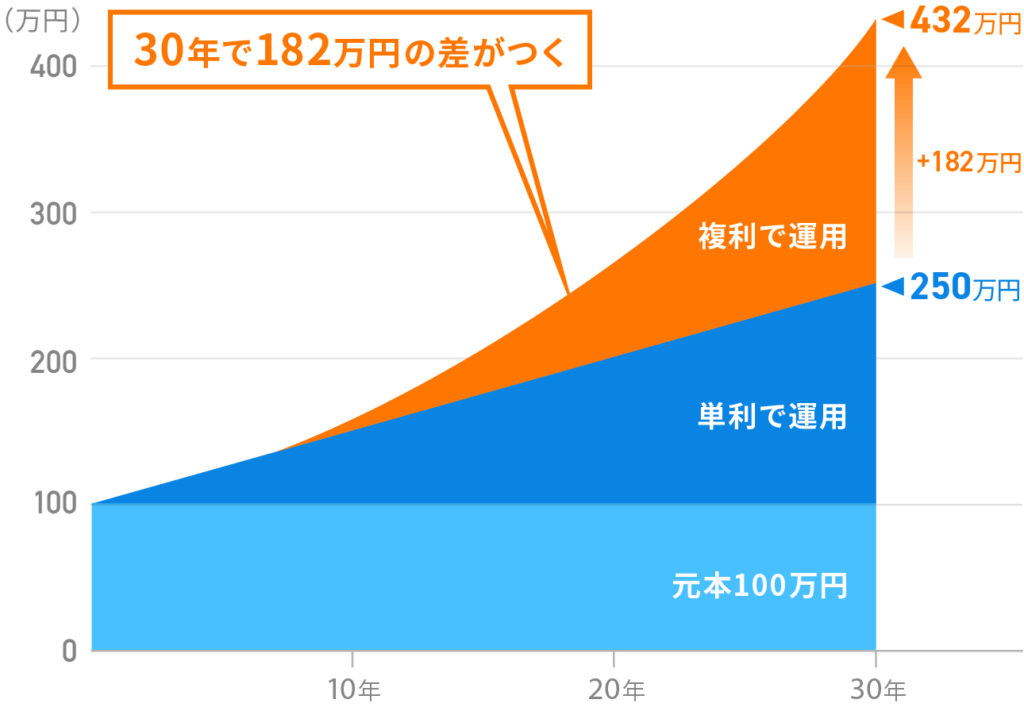

長期投資を推奨するウェルスナビーその理由とはー

引用元:リターンがリターンを生む「複利」のチカラ・ウェルスナビ

ウェルスナビでは、30年間の長期投資を推奨しています。たとえば、投資元本が100万円で海外ETFに30年間の投資を行い、年間5%のリターンが得られる条件で運用を続けたとします。この場合、単利法で運用した場合の総資産額は250万円なのに対し、複利法では432万円と約1.7倍の差が発生するということになります。そのため、ウェルスナビでは、複利運用での長期投資を推奨しているのです。

引用元:リターンがリターンを生む「複利」のチカラ/ウェルスナビ

分配金はどのタイミングでもらえる?

ウェルスナビでは、投資しているETFで配当金が発生した際に、源泉徴収の上で自分の口座に一旦入金されます。複利で運用したい場合は、口座に一定の金額以上が貯まると自動的に再投資されるようになっています。この分配金の利回りと入金されるタイミングは以下の通りです。

具体的な利回りのイメージ

| ETF名 | 分配金の頻度 |

年利回り

|

| 米国株(VTI) | 3月/6月/9月/12月 | 2.05% |

| 日欧株(VEA) | 3月/6月/9月/12月 | 1.66% |

| 新興国株(VWO) | 3月/6月/9月/12月 | 0.75% |

| 米国債券(AGG) | 毎月 | 2.88% |

| 物価連動債(TIP) | 3月/6月/9月/12月 | 0.37% |

| 金(GLD) | なし | ー |

| 不動産(IYR) | 3月/6月/9月/12月 | 2.75% |

表は、ウェルスナビの情報より編集部にて作成

ウェルスナビの再投資は口座の金額によっては再投資されないことがあります。具体的には次の条件で再投資を行っており、この条件を満たさない場合は、条件が満たされるまでは再投資されないことを留意しましょう。

ウェルスナビの再投資における条件表

| 追加入金後の資産評価額が250万円未満 | 現金部分が資産評価額の0.4%以上(目安)+約3ヶ月分の手数料(目安) |

| 追加入金後の資産評価額が250万円以上 | 現金部分が1万円以上(目安)+約3ヶ月分の手数料(目安) |

引用元:ウェルスナビの情報より編集部にて表を作成

ウェルスナビで投資先のETFは選べる?

投資先のETFによって配当の利回りが異なります。たとえば、配当の利回りは債券が一番高く毎月分配されます。このような背景を考慮すると、投資先をETFにしたいと考える方も多いでしょう。しかし、投資先はウェルスナビで選択されるため、自分でETFを選ぶことは現状不可能となっています。これはロボアドバイザーである限り仕方のないこと。

しかし、自分のポートフォリオのリスク許容度を見直せば、ある程度投資先のETFを操作することが可能です。もし債券に注力したい場合は、リスク許容度を下げることで、リスクを下げたポートフォリオになります。

債券中心にすることでの注意点

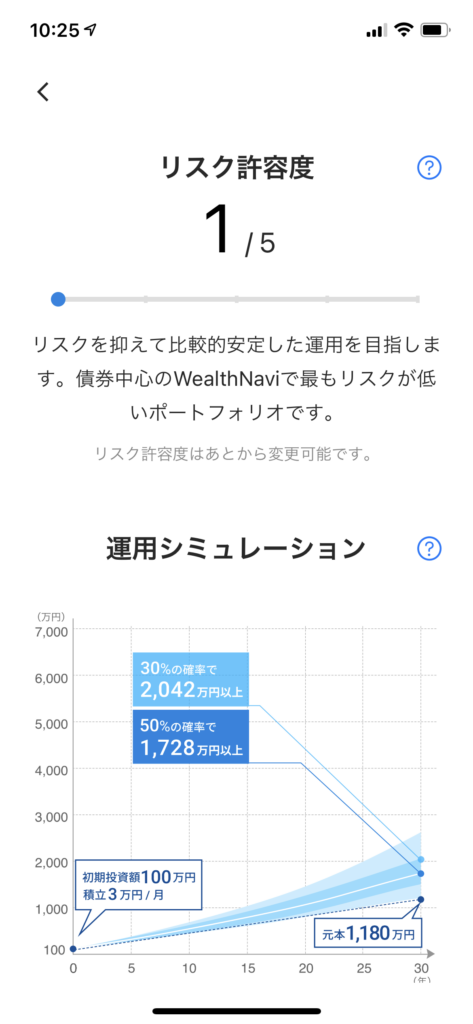

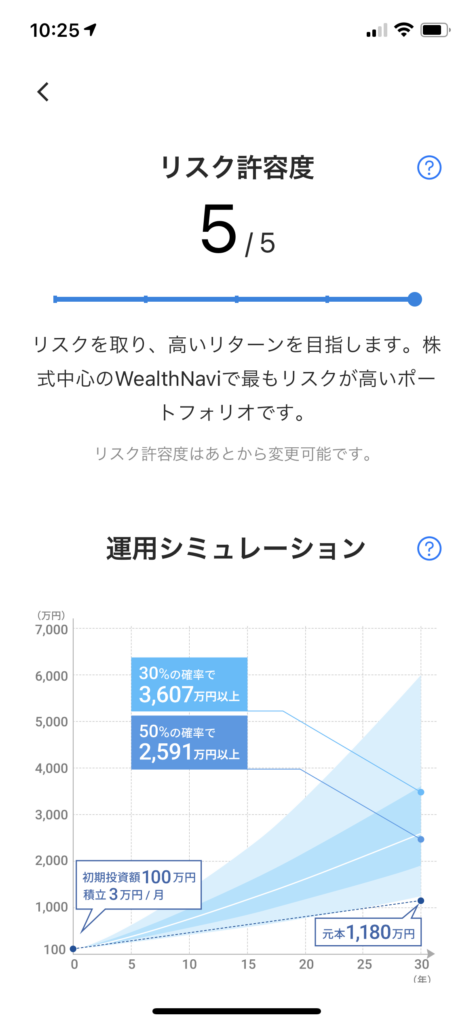

ウェルスナビで投資をするときの、リスク許容度の違いを見てみましょう。

リスク許容度が一番低い債券を中心にした場合

リスク許容度を一番高くした場合

引用元:リターンがリターンを生む「複利」のチカラ/ウェルスナビ

債券を中心にするとリターンが減る可能性が高く、いつまでも運用利回りが伸びないデメリットがあります。また、運用中のポートフォリオを変更するのはあまり好ましいとは言えないため、今のポートフォリオに問題がなければ現状を維持する運用を続けた方が良いと言えます。

さらに大きな運用益を狙うなら積立投資がおすすめ

ウェルスナビの複利を活用してさらに利益を大きくするなら「積立投資」がおすすめです。ウェルスナビでは、初期投資をしたあとに行う積立投資は、積立金が投資元本に追加されて複利法で運用されるという特徴があります。

ウェルスナビでの積立投資の例

たとえば、初期投資100万円で毎月3万円の積立を行った場合、年間では36万円(元本合計136万円)、30年間で1,080万円(元本合計1,180万円)となります。これを複利で効果的に運用した場合、ウェルスナビの試算では30%の確率で2,886万円、50%の確率で2,225万円まで資産が増加するという結果になります。つまり、積立投資をすればさらにリターンを増幅することができるのです。

引用元元:リターンがリターンを生む「複利」のチカラ/ウェルスナビ

複利×積立投資の魅力が理解できましたか?

ウェルスナビは、運用益を自動的に元本に組み入れて複利で運用します。利用者は何もせず、使っているだけで複利のメリットを享受できます。このメリットを更に大きくしたいと考えているのであれば、長期運用と積立投資が大きなポイントと言えるでしょう。